Gagal Bayar Pinjol Melonjak Awal 2026, Sinyal Tekanan Ekonomi Masyarakat Makin Kuat

Admin WGM - Sunday, 12 April 2026 | 08:30 PM

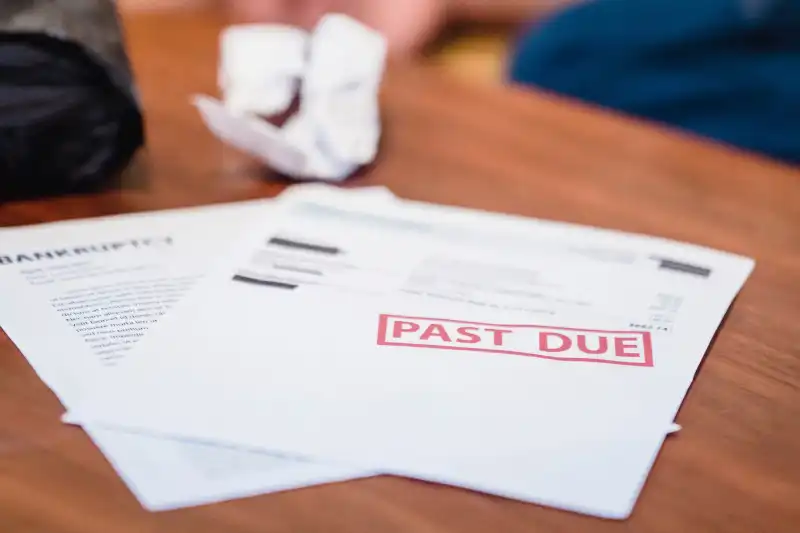

Fenomena gagal bayar pinjaman online (pinjol) di Indonesia mengalami lonjakan signifikan pada awal 2026. Kondisi ini dinilai menjadi indikator kuat bahwa tekanan ekonomi masyarakat semakin meningkat, terutama di kalangan pengguna layanan keuangan digital.

Berdasarkan data terbaru, rasio kredit macet atau tingkat wanprestasi 90 hari (TWP90) terus mengalami kenaikan. Pada November 2025, angka ini sudah menyentuh 4,33 persen, naik tajam dari posisi sebelumnya di kisaran 2,76 persen pada Oktober 2025.

Memasuki awal 2026, tren tersebut belum menunjukkan tanda penurunan. Bahkan, rasio gagal bayar disebut mencapai level tertinggi dalam dua tahun terakhir.

Kenaikan ini terjadi seiring dengan pertumbuhan pesat penyaluran pinjaman online. Otoritas Jasa Keuangan (OJK) mencatat nilai outstanding pinjol telah mencapai sekitar Rp98,54 triliun pada Januari 2026.

Namun, pertumbuhan tersebut tidak sepenuhnya diimbangi dengan kualitas kredit yang baik. Ekonom dari Center of Digital Economy and SMEs Institute (CDEI), Nailul Huda, menilai lonjakan gagal bayar tidak lepas dari ekspansi penyaluran kredit yang terlalu agresif tanpa diiringi sistem penilaian risiko yang akurat.

"Ketika penyaluran meningkat tajam, risiko gagal bayar otomatis ikut naik, apalagi jika credit scoring tidak mampu membaca kemampuan bayar secara tepat," ujarnya.

Masalah ini diperparah oleh kondisi ekonomi yang belum sepenuhnya pulih. Daya beli masyarakat yang melemah membuat banyak peminjam kesulitan memenuhi kewajiban cicilan. Permintaan terhadap barang dan jasa yang menurun turut berdampak pada kemampuan pelaku usaha kecil yang juga menjadi pengguna pinjol.

Selain itu, sebagian besar penggunaan pinjol masih didominasi kebutuhan konsumtif, bukan produktif. Hal ini membuat risiko gagal bayar menjadi lebih tinggi karena tidak ada arus pendapatan tambahan yang bisa digunakan untuk melunasi pinjaman.

Jika tren ini terus berlanjut, rasio TWP90 dikhawatirkan bisa menembus batas aman yang ditetapkan regulator, yakni sebesar 5 persen.

Lonjakan gagal bayar juga berpotensi menimbulkan efek domino bagi industri fintech lending. Kepercayaan pemberi dana (lender) bisa menurun jika kualitas kredit terus memburuk. Dalam jangka panjang, hal ini dapat menghambat pertumbuhan industri yang selama ini menjadi salah satu alternatif pembiayaan bagi masyarakat yang belum terjangkau perbankan.

"Jika tidak direm, bisa membuat lender kabur karena masalah kepercayaan terhadap platform," kata Nailul Huda.

Di sisi lain, fenomena ini juga mencerminkan persoalan struktural dalam literasi keuangan masyarakat. Banyak pengguna pinjol yang belum memahami secara penuh risiko, bunga, dan konsekuensi dari keterlambatan pembayaran. Hal ini membuat pinjol sering dijadikan solusi instan tanpa perhitungan matang.

Regulator pun dihadapkan pada tantangan besar untuk menjaga keseimbangan antara akses pembiayaan dan stabilitas sistem keuangan. Di satu sisi, pinjol memiliki peran penting dalam memperluas inklusi keuangan. Namun di sisi lain, pertumbuhan yang tidak terkendali justru dapat meningkatkan risiko sistemik.

Sejumlah pengamat menyarankan agar penyaluran pinjaman diperketat, khususnya dalam aspek credit scoring dan segmentasi peminjam. Selain itu, diperlukan edukasi yang lebih masif kepada masyarakat terkait pengelolaan utang dan perencanaan keuangan.

Fenomena ini juga tidak bisa dilepaskan dari kondisi ekonomi makro. Ketika pendapatan masyarakat tertekan, sementara kebutuhan hidup terus meningkat, pinjol menjadi pilihan cepat untuk menutup kekurangan. Namun, jika tidak diiringi kemampuan bayar, solusi tersebut justru berubah menjadi beban baru.

Dengan kata lain, lonjakan gagal bayar pinjol bukan sekadar persoalan industri keuangan digital, melainkan cerminan kondisi ekonomi masyarakat secara keseluruhan.

Ke depan, langkah antisipatif dari regulator dan pelaku industri menjadi krusial. Tanpa perbaikan sistem yang menyeluruh, tren ini berpotensi terus meningkat dan membawa dampak yang lebih luas, baik bagi masyarakat maupun stabilitas sektor keuangan.

Lonjakan gagal bayar di awal 2026 pada akhirnya menjadi alarm penting: bahwa di balik kemudahan akses pinjaman digital, terdapat risiko besar yang perlu dikelola dengan bijak, baik oleh penyedia layanan maupun pengguna.

Next News

Satpam Kafe di Cibubur Diduga Jadi Korban Pengeroyokan, Video Kejadian Viral di Media Sosial

2 days ago

Indonesia Rombak Aturan Ekspor Sawit dan Batu Bara, Ini Poin-Poin Pentingnya!

4 days ago

Di Tengah Rupiah Melemah, Petani Karet Justru Mengaku Diuntungkan

5 days ago

Mendag Buka Peluang Sistem Barter dengan Filipina untuk Kurangi Dampak Pelemahan Rupiah

5 days ago

Pelemahan Rupiah Dinilai Bisa Dorong Kunjungan Wisatawan Asing ke Indonesia

5 days ago

Perusahaan Simpan Devisa di Dalam Negeri Dapat Insentif Pajak Nol Persen, Ini Rinciannya

8 days ago

Dolar Singapura Makin Perkasa terhadap Rupiah, Ini Faktor yang Membuat SGD Terus Menguat

12 days ago

Pemerintah Revisi Aturan Pajak UMKM, CV dan PT Tak Lagi Bisa Gunakan Tarif PPh Final 0,5 Persen

12 days ago

Putus Rantai Sandwich Generation, 4 Langkah Keuangan Ini Wajib Kamu Siapkan Sejak Muda

12 days ago

Rupiah Kembali Melemah terhadap Mata Uang Asing, Kurs Pajak Jadi Sorotan

14 days ago